De Belastingdienst ging er jaren vanuit dat je ook als spaarder 4 procent rendement per jaar kon krijgen. Over dat ‘fictieve rendement’ in box 3 betaalde je vervolgens 30 procent belasting.

Spaarrentes van 4 procent zijn echter al jarenlang onhaalbaar. Dat de fiscus toch uitging van een verondersteld rendement van 4 procent, was niet juist, oordeelde de Hoge Raad onlangs.

De Bond voor Belastingbetalers haalde na jaren strijd een overwinning binnen met de uitspraak bij de Hoge Raad. Die oordeelde over de belastingjaren 2013 en 2014 en zei dat een rendement van 4 procent op risicovrij spaargeld toen absoluut niet haalbaar was.

Maar wat kun je hier als gedupeerde spaarder concreet mee? De Hoge Raad gaf daar geen oordeel over en laat het aan de Belastingdienst ter beoordeling.

Belasting box 3: buitensporige last?

Wat de conclusies van de Hoge Raad precies betekenen voor individuele belastingbetalers, is nog onduidelijk.

Van belang is mede of mensen zijn geconfronteerd met een zogenoemde 'buitensporig zware last'. Om dat te bepalen zou ook moeten worden gekeken de persoonlijke situatie van individuele gevallen. Het is volgens de Hoge Raad aan de Belastingdienst zelf om dit uit te zoeken.

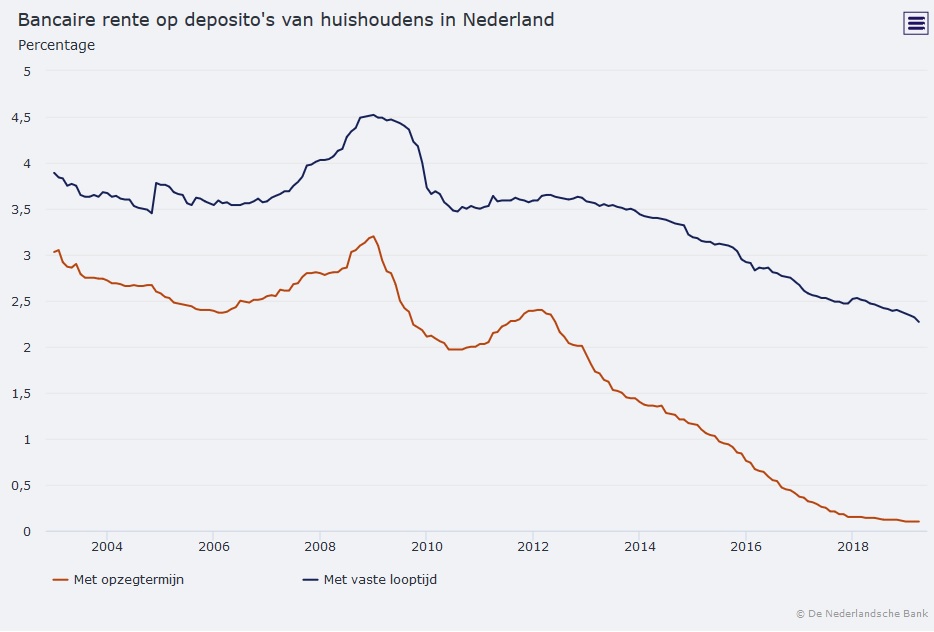

Laten we eerst zelf even kijken naar de 'schade'. De veronderstelde rente van 4 procent was volgens de Hoge Raad veel te hoog. Maar wat was de rente op spaargeld gemiddeld in 2013 en 2014?

De Nederlandsche Bank (DNB) houdt statistieken bij van spaarrentes. In de grafiek hieronder zie je rentes voor spaargeld dat je makkelijk kunt opnemen en rentes voor spaargeld dat langer vaststaat.

Begin 2013 lag de spaarrente voor snel opzegbare rekeningen op gemiddeld 1,9 procent, blijkt uit de cijfers van DNB. Eind 2014 was deze spaarrente gezakt naar gemiddeld 1,17 procent. Dus gemiddeld genomen lag de spaarrente op ruim 1,5 procent.

Zoals gezegd ging de Belastingdienst ervan uit dat je 4 procent rente kreeg. Dat werd in 2013 en 2014 belast met een vast percentage van 30 procent over het spaarbedrag boven de vrijstelling. Effectief komt dit neer op een belasting van 1,2 procent op het gespaarde vermogen.

Fictief rendement in box 3

Stel je had 51.000 euro spaargeld in 2013 en 2014. De vrijstelling op vermogen in box 3 was 21.139 euro per persoon in die jaren. Over 29.861 euro spaargeld betaalde je dan belasting in dit voorbeeld.

De feitelijke heffing op dit belastbare vermogen was 1,2 procent (30 procent belasting op basis van een fictief rendement van 4 procent). Dat komt neer op 358 euro.

Zou de fiscus gerekend hebben met de werkelijke spaarrente, dan was 29.861 euro als volgt belast. Een rendement van 1,5 procent staat gelijk aan 448 euro. Belast tegen 30 procent is dat 134 euro.

Op basis van het te hoge fictieve rendement betaalde je dus gedurende twee jaren 224 euro te veel belasting. In totaal 448 euro.

Het te hoge fictieve rendement kostte in twee jaar totaal bijna 450 euro extra belasting in dit voorbeeld. Naarmate het spaarbedrag hoger was, hakte het er meer in uiteraard.

Belastingdienst: individueel bezwaar

Volgens de Hoge Raad mag je met een 'buitensporig zware last' aankloppen bij de Belastingdienst. Dus je mag klagen als de belastingheffing op basis van een te hoog fictief rendement je echt stevig heeft geraakt. Maar wat betekent dat?

Business Insider vroeg aan een woordvoerder bij de Belastingdienst of de fiscus niet proactief kan optreden.

In een reactie verwijst de Belastingdienst naar een uitleg die donderdag op de website van de fiscus is geplaatst. De fiscus gaat hierbij in op twee punten.

Aan de ene kant wijst de Belastingdienst een zogenoemd 'massaal bezwaar' af. Je kunt dus niet als groep compensatie eisen bij de fiscus. De Belastingdienst gaat aanslagen uit het verleden ook niet proactief aanpassen.

Wel is het mogelijk om een individuele uitspraak te vragen. Ook kun je tegen het oordeel van de fiscus in beroep gaan. "Het beroep kan alleen gaan over de algemene vraag of 4 procent rendement op uw vermogen te hoog is", aldus de fiscus op zijn website.

Op de vraag wanneer sprake zou kunnen zijn van een 'buitensporig zware last' wil een woordvoerder van de Belastingdienst niet ingaan.

Kabinet moet toelichting geven op uitspraak rechter

Voorzitter Jurgen de Vries van de Bond voor Belastingbetalers raadt spaarders aan eerst een debat in de Tweede Kamer van donderdag 27 juni af te wachten. Dan mag staatssecretaris van Financiën Menno Snel een toelichting geven op de perikelen over de box 3-heffingen in de afgelopen jaren.

"Bestook je politieke partij vóór de 27e juni maar met mails", zegt De Vries. "De uitspraak van de Hoge Raad is echt een aanwijzing dat spaarders een poot is uitgedraaid, mobiliseer dus je politieke partij."

De Bond speelt nog met het idee naar het Europees Hof te gaan met deze kwestie. "Maar eerst willen wij weten hoe de Tweede Kamerzitting verloopt en overleggen met onze juristen."

De Vries voegt nog toe dat de situatie tussen 2014 en 2016 alleen maar schrijnender werd. "Het fictieve rendement van 4 procent gold toen nog, terwijl de echte spaarrente alleen maar verder daalde."

De uitspraak van de Hoge Raad is volgens De Vries een 'puzzelarrest', omdat veel nog onduidelijk is. De zaak krijgt dus zeker een vervolg, als het aan de Bond voor Belastingbetalers ligt.

Lees meer over sparen en beleggen:

- Mogelijk álleen voor spaarders lagere vermogensbelasting, zegt staatssecretaris Snel – ‘Heffing op werkelijk rendement in box 3 gaat niet lukken’

- Zo lang duurt het om €10.000 te verdubbelen, als de beurs jaarlijks 4% of juist 8% stijgt

- Zo hard moet je inkomen groeien vanaf je 25e – als je in 20 jaar tijd ruim 2 ton wil halen uit de stijging van je salaris